Décoration et design

BUDGET FUTÉ : viser juste

Publié le 3 août 2015

L’experte en finances, animatrice à la télévision et auteure Pattie Lovett-Reid a une grande expérience de l’immobilier, de l’achat à la vente, en passant par la rénovation. « Lorsque l’on parle de notre actif le plus important, il importe de séparer l’argent des émotions », explique-t-elle. L’esthétique, qui guide tout projet de rénovation, peut nous entraîner sur une pente très glissante. Pour vous aider à garder le cap, Pattie fait le point sur les principales erreurs à éviter.

Maison & Demeure : Quelle est la meilleure façon de financer un projet de rénovations?

Pattie Lovett-Reid : Le premier réflexe serait de recourir au crédit, mais je ne le recommande pas, car les taux d’intérêt peuvent atteindre jusqu’à 18 %. Un refinancement hypothécaire a également ses mauvais côtés. Commencez par demander à votre conseiller financier quelles sont les meilleures façons d’emprunter à court terme, et renseignez-vous sur les crédits ou les incitatifs fiscaux qui pourraient s’appliquer à votre projet. Vous pourriez bénéficier d’un taux d’intérêt réduit pour des travaux visant à améliorer l’efficacité écoénergétique de votre maison. Si vous prévoyez de nombreux achats dès le départ, négociez une ligne de crédit. Le taux d’intérêt est souvent peu élevé, autour de 3 %, car l’emprunt est garanti par votre résidence. Le taux d’intérêt des lignes de crédit non garanties est d’environ 5 %.

M&D : Comment doit-on établir son budget de rénovations?

PLR : Pour obtenir un bon rendement sur votre investissement, assurez-vous que vos désirs tiennent compte de la réalité du secteur et que votre budget total se situe entre 20 et 30 % de la valeur marchande de votre maison. Faites évaluer la maison par un inspecteur ou un agent, qui vous aidera à cerner vos priorités ainsi que les difficultés particulières à votre secteur. Pour ce qui est de la valeur de revente, soyez prudent. N’oubliez pas que si vous ne rénovez qu’une ou deux pièces, vous risquez de faire ressortir les faiblesses du reste de la maison.

M&D : Comment garder le contrôle des dépenses?

PLR : Précisez votre objectif : rénover une maison, c’est un peu comme élaborer un plan financier. Consultez votre conjoint afin d’apporter des améliorations qui vous tiennent à cœur à tous les deux. Votre maison est à la fois un actif et un objet de consommation, puisque vous devez la meubler et la décorer. Une fois que vous êtes d’accord sur le plan d’action, mettez-le sur papier en indiquant toutes les données importantes. Suivez vos dépenses de près : si vous constatez un dépassement, vous pourrez agir rapidement et éviter les mauvaises surprises.

M&D : Quelles sont les rénovations les plus rentables?

PLR : Cuisines et salles de bain sont de parfaits investissements, ce qui n’est pas le cas des piscines creusées. Lorsque j’envisage un projet coûteux, je cherche toujours à l’amortir à long terme. Pendant combien d’années avez-vous l’intention de demeurer dans cette maison? Si vous prévoyez profiter durant 20 ans des rénovations qui vous ont coûté 20 000 $, cela fait 1000 $ par année. Est-ce une somme qui vous convient?

Dans le cadre de notre dernier projet de rénovations, nous avons créé deux superbes pièces que nous n’utilisons jamais. J’aurais dû investir davantage dans les pièces vraiment utilisées. Se comparer aux voisins, c’est bien, mais respecter son budget, c’est mieux!

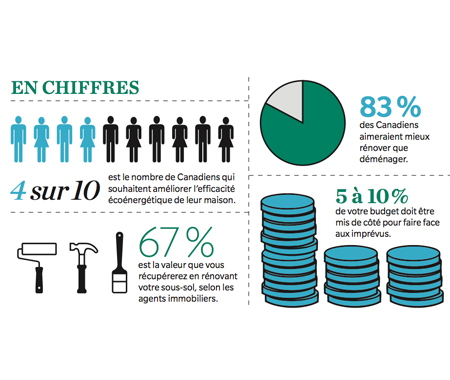

Sources d’En chiffres : Rangée du haut, à gauche et au centre : 19e enquête annuelle sur les tendances du marché résidentiel de RBC ; en haut à droite : Enquête sur la rénovation et l’achat de logements de la SCHL 2011; rangée du bas, à partir de la gauche : « Cost vs. Value Report » , Remodeling Magazine © 2011 Hanley Wood, Pattie Lovett-Reid, RENOVA 2011 Survey